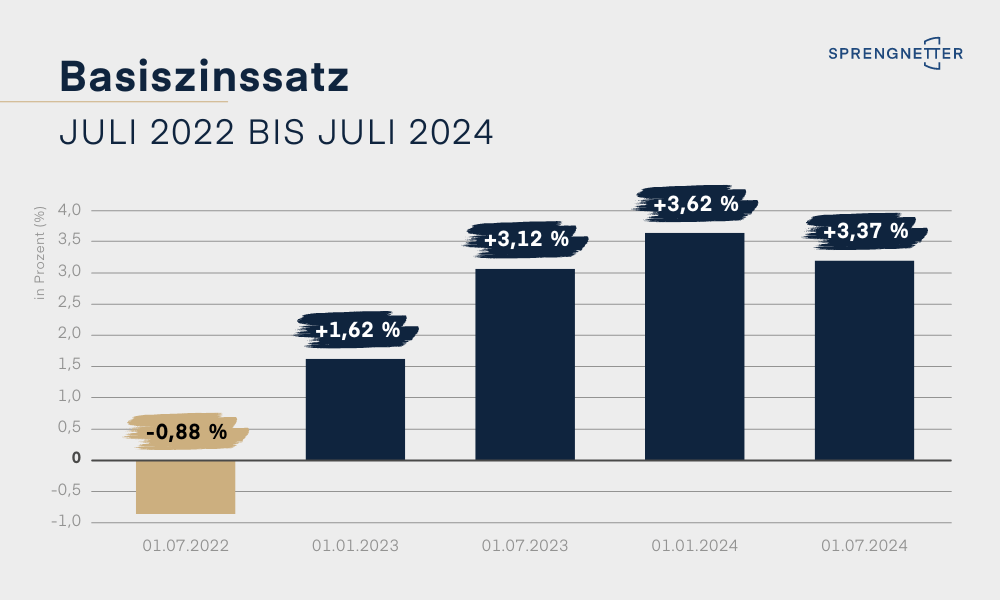

Zum 1. Juli 2024 ist der Basiszinssatz leicht auf 3,37 % gesunken

BauFi Shop Blog Basiszinssatz

Aktueller Basiszinssatz nach § 247 BGB:

Nach den gesetzlichen Vorgaben des § 247 Abs. 1 BGB berechnete die Deutsche Bundesbank auch den aktuellen Basiszinssatz und veröffentlichte seinen aktuellen Stand gemäß § 247 Abs. 2 BGB am 26. Juni 2024 im Bundesanzeiger.

Grundsätzlich dient der Basiszinssatz des Bürgerlichen Gesetzbuches gemäß § 288 Absatz 1 Satz 2 BGB vor allem als Grundlage für die Berechnung von Verzugszinsen. Er verändert sich regelmäßig zum 01. Januar und 01. Juli eines jeden Jahres um die Prozentpunkte, um die seine Bezugsgröße seit der letzten Veränderung des Basiszinssatzes gestiegen oder gefallen ist. Zum 01. Juli 2022 betrug der Basiszinssatz noch -0,88 %. Bezugsgröße ist der Zinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen Zentralbank vor dem ersten Kalendertag des betreffenden Halbjahres. Der Festzinssatz für die jüngste Hauptrefinanzierungsoperation der Europäischen Zentralbank beträgt am 25. Juni 2024 4,25 % und ist damit seit dem für die letzte Änderung des Basiszinssatzes maßgeblichen Zeitpunkt am 1. Januar 2024 um 0,25 Prozentpunkte gesunken (Dezember 2023 4,50 %). So errechnet sich mit dem Beginn des 01. Juli 2024 ein Basiszinssatz des Bürgerlichen Gesetzbuchs von 3,37 % (zuvor 3,62 %). Dies ist seit dem 01. Januar 2023 erstmalig kein weiterer Anstieg.

Hintergrund

Aus Anlass der Einführung des Euro wurde durch das Diskontsatz-Überleitungs-Gesetz (DÜG) vom 09. Juni 1998 der Diskontsatz der Deutschen Bundesbank als Bezugsgröße für Zinsen und andere Leistungen durch den jeweiligen Basiszinssatz ersetzt. Bezugsgröße für den Basiszinssatz ist gemäß Basiszinssatz-Bezugsgrößen-Verordnung vom 10. Februar 1999 der Zinssatz für längerfristige Refinanzierungsgeschäfte der Europäischen Zentralbank (LRG-Satz).

Im Rahmen des Gesetzes zur Modernisierung des Schuldrechts vom 26. November 2001 wurde der Basiszinssatz in § 247 BGB abweichend von § 1 DÜG neu definiert. Vorübergehend existierten somit zwei geringfügig voneinander abweichende Basiszinssätze: Der Basiszinssatz nach DÜG galt für die bundesrechtlichen Vorschriften auf dem Gebiet des öffentlichen Rechts (z.B. BauGB); der Basiszinssatz nach BGB galt im Bereich des Zivilrechts. Der Basiszinssatz nach § 247 BGB wurde mit dem Gesetz zur Aufhebung des Diskont-Überleitungs-Gesetzes vom 26. März 2002 als einheitliche Bezugsgröße für Zinsen und andere Leistungen sowohl im Zivilrecht als auch im öffentlichen Recht eingeführt.

Anwendungsbeispiel:

|

Ausblick & Information

Der Basiszinssatz hat direkte Auswirkungen auf die Höhe von Verzugszinsen. Anhand des Anwendungsbeispiels kann nachvollzogen werden, wo der Basiszinssatz bei der Berechnung von Mietverzugszinsen in Ansatz gebracht wird. So wird deutlich, dass ein höherer Basiszinssatz zu höheren Verzugszinsen führt.

Die Zinsentscheidungen der Europäischen Zentralbank beeinflussen den Basiszinssatz auf direktem Wege. Sofern die Gesamtinflation im Jahr 2024 weiterhin hoch bleibt, ist auch weiterhin mit einem hohen Leitzins und dementsprechend hohen Basiszinssatz zu rechnen. Wie hoch der Zinssatz ab dem 01. Januar 2025 tatsächlich sein wird, hängt davon ab, um wie viel die Europäische Zentralbank den Leitzins im aktuellen Vorhalbjahr verändert hat.

💡In der Vergangenheit wurden der Diskont- und Lombardsatz in zahlreichen Gesetzen als Bezugsgröße für Zinsen und andere Leistungen verwendet. Seit 1999 gelten der Basiszinssatz und der Zinssatz der Spitzenrefinanzierungsfaszilität der Europäischen Zentralbank (SRF-Satz) als Maßgabe. In den Sprengnetter Marktdaten & Praxishilfen sind in Kapitel 4.09.1 sowohl die historischen Diskont- und Lombardsätze der Deutschen Bundesbank seit dem 29.05.1952 als auch die Reihen der Basiszinssätze (gemäß DÜG und gemäß BGB) und SRF-Sätze der Europäischen Zentralbank abgebildet.