Transaktionsdaten zeigen stabile Marktentwicklung: Die Kaufpreis-Analyse Juli 2024

BauFi Shop Blog Kaufpreisanalyse

- Die Kaufpreise deutscher Wohnimmobilien entwickeln sich stabil mit leichter Tendenz nach oben

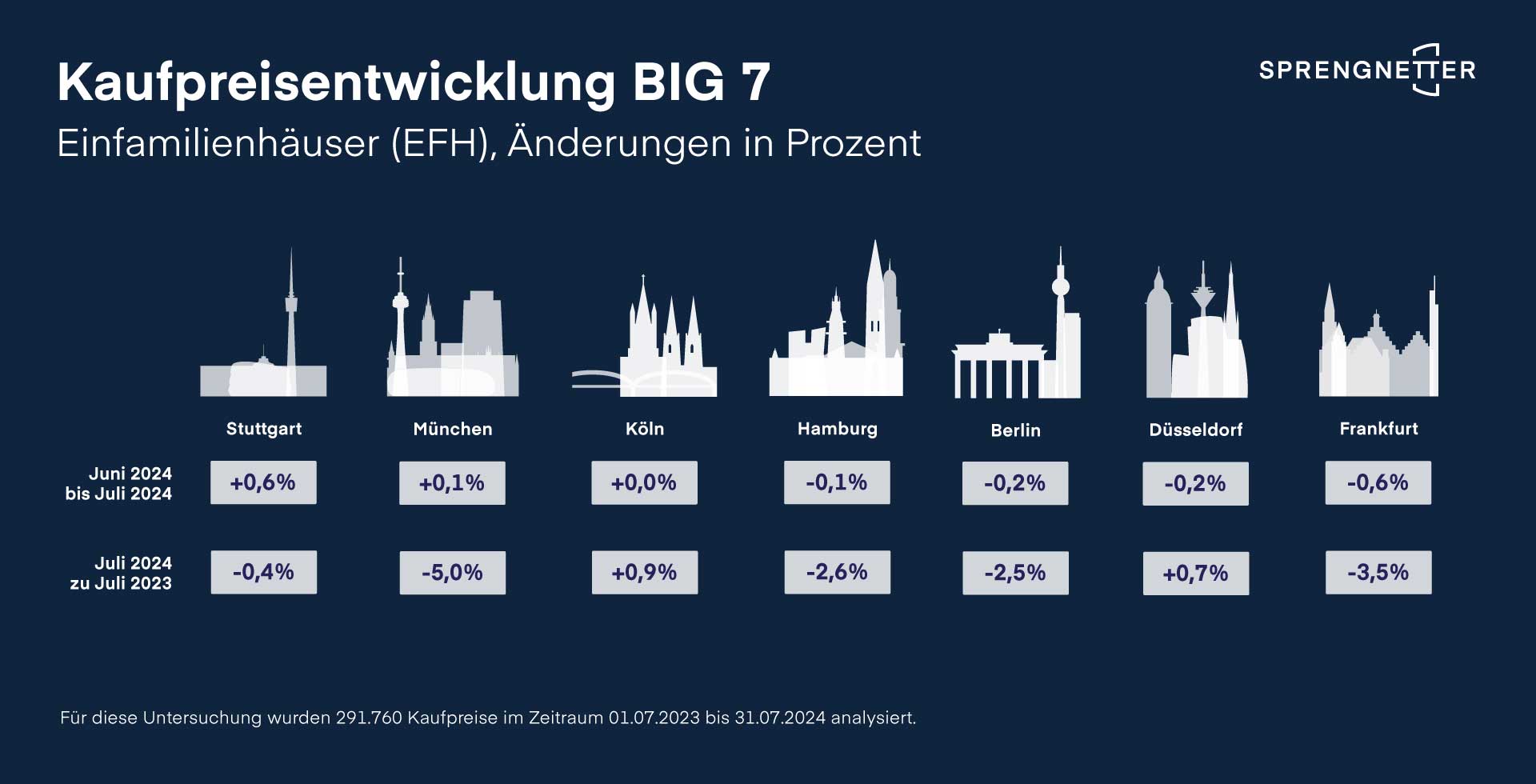

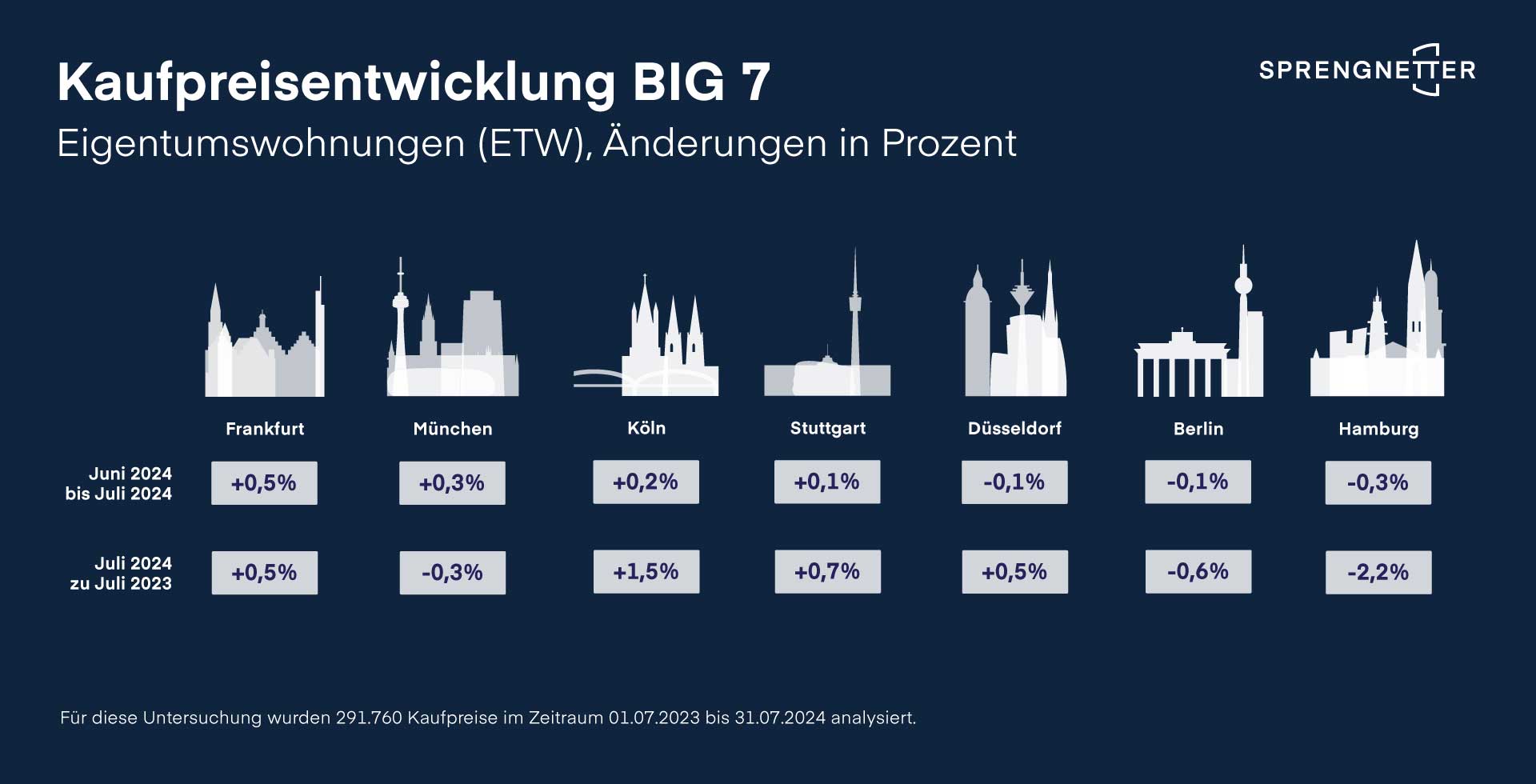

- Positive Preistrends in Stuttgart, Köln, München und Frankfurt am Main

- Leichte Preisrückgänge in Berlin, Düsseldorf und Hamburg

- Die Schere zwischen Angebots- und real erzielten Transaktionspreisen ist groß, Verhandlungsspielraum ergo gegeben

- Das Geschäft für Immobilienmakler läuft hervorragend

- Baufinanzierungsvolumina ziehen deutlich an

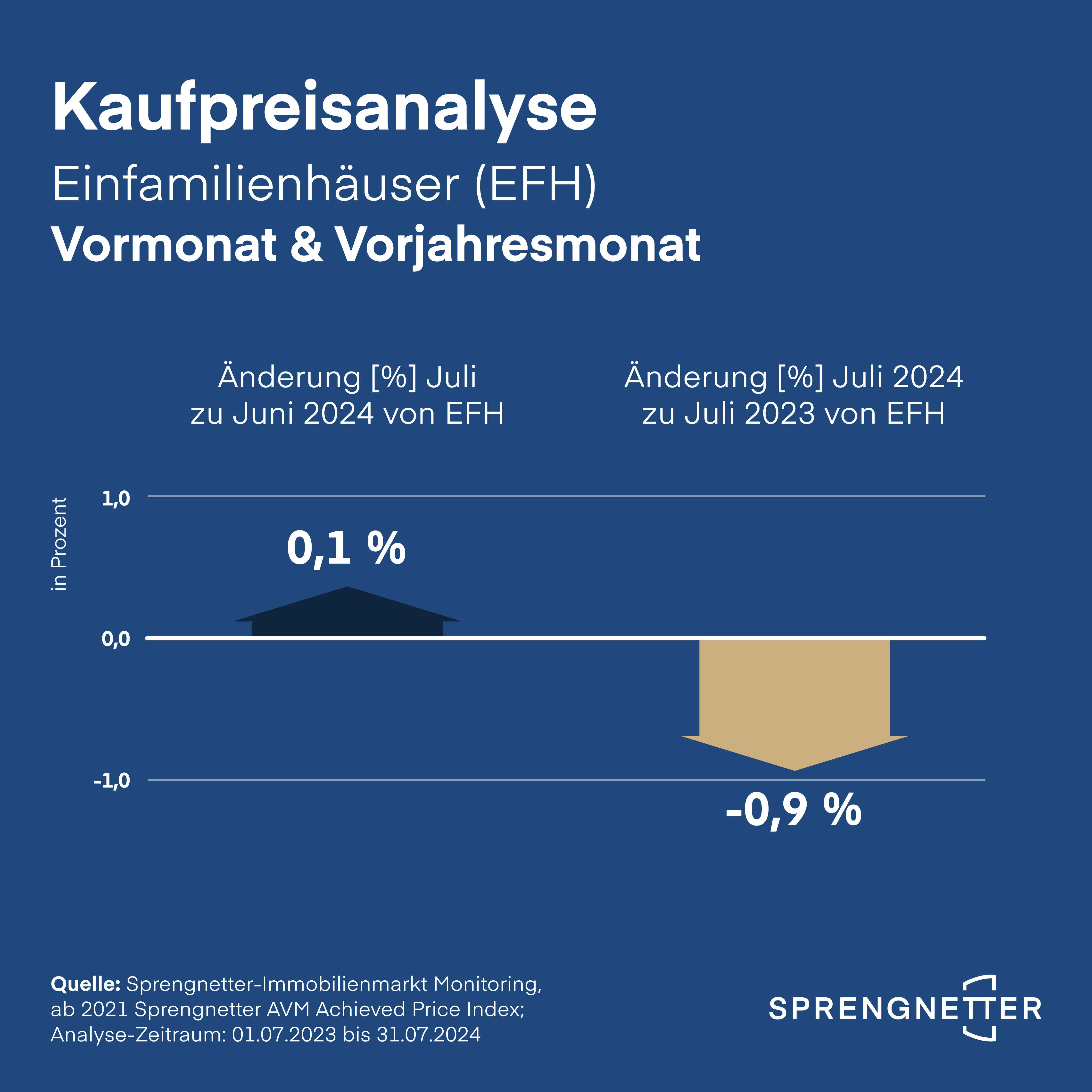

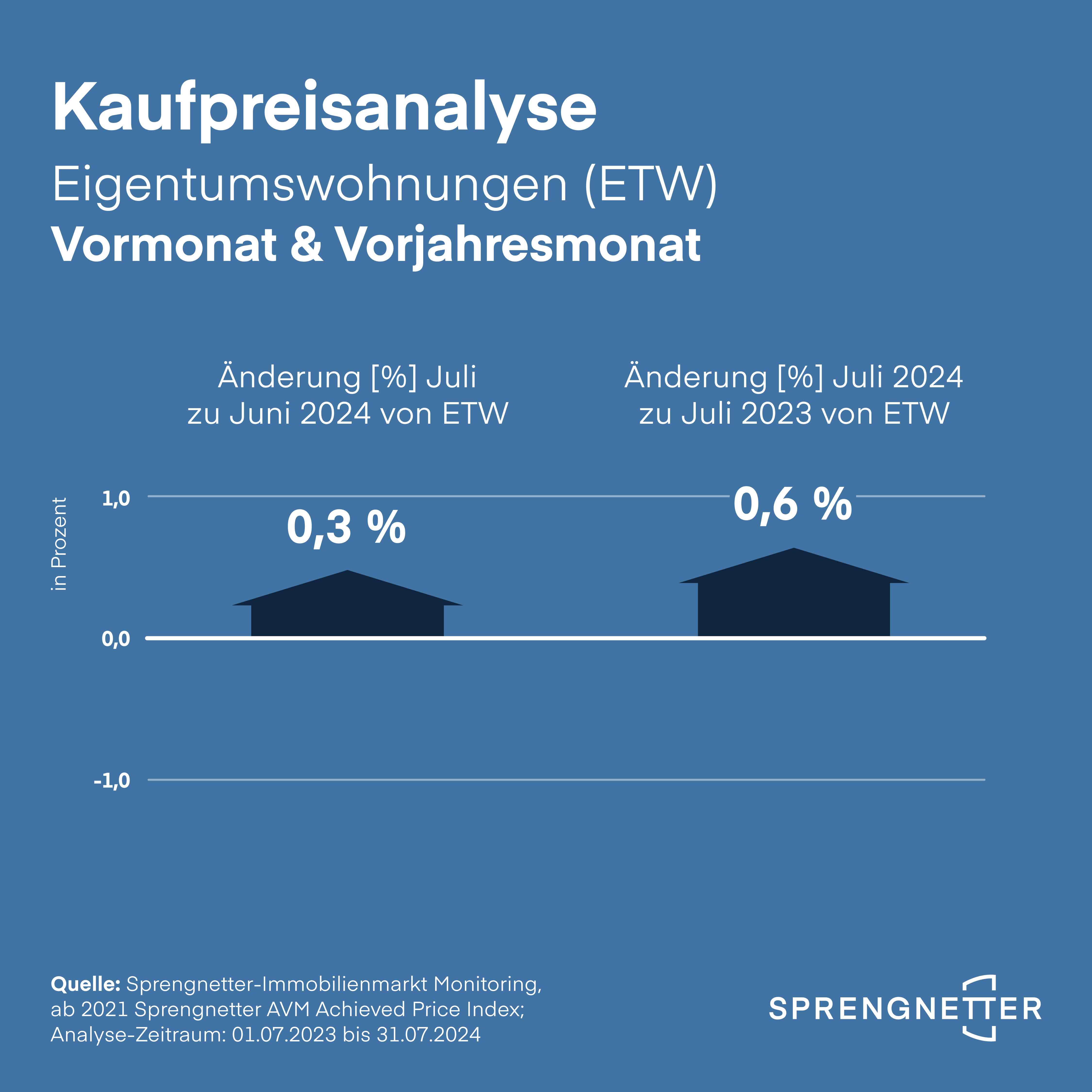

Die Kaufpreise von deutschen Wohnimmobilien halten sich auf einem stabilen Niveau mit leichter Positiv-Tendenz. Im Teilsegment Einfamilienhäuser sind die Preise von Juni bis Juli 2024 um +0,1 % gestiegen, im Teilsegment Eigentumswohnungen um +0,3 %. Im Vergleich zum Vorjahresmonat verzeichnen Einfamilienhäuser noch einen Rückgang von -0,9 %, die Preise für Eigentumswohnungen wiederum sind um +0,6 Prozent zum Juli 2023 gestiegen. „Die Stabilität der Wohnimmobilienpreise in Deutschland ist ein positives Signal für den Markt. Der leichte Anstieg bei Einfamilienhäusern und Eigentumswohnungen zeigt, dass das Interesse an Wohnimmobilien wieder da ist. Trotz der Rückgänge im Jahresvergleich bei Einfamilienhäusern sehen wir eine Erholung, die sich in den kommenden Monaten fortsetzen könnte,“ prognostiziert Christian Sauerborn, Chefanalyst von Sprengnetter. Die Daten basieren auf real erzielten Kaufpreisen aus ganz Deutschland.

Preistrends in den Big Seven: Berlin, Düsseldorf, Frankfurt am Main, Hamburg, Köln, München und Stuttgart / Eigentumswohnungen

Leichte Preisanstiege zwischen +0,1 und +0,5 % verzeichnen die Großstädte Stuttgart, Köln, München und Frankfurt am Main von Juni bis Juli im Teilsegment Eigentumswohnungen. In Stuttgart, Köln, Frankfurt am Main sowie Düsseldorf bewegen sich die Kaufpreise auch im Vergleich zum Vorjahresmonat zwischen +0,5 und +1,5 %.

Geringfügige Ausschläge nach unten zeigen Berlin, Düsseldorf und Hamburg mit -0,1 % und -0,3 % von Juni bis Juli 2024. Selbiges gilt für Berlin, München und Hamburg im Vergleich von Juli 2024 zu Juli 2023.

Die genauen Daten sowie die Ergebnisse für das Teilsegment Einfamilienhäuser entnehmen Sie bitte den Grafiken.

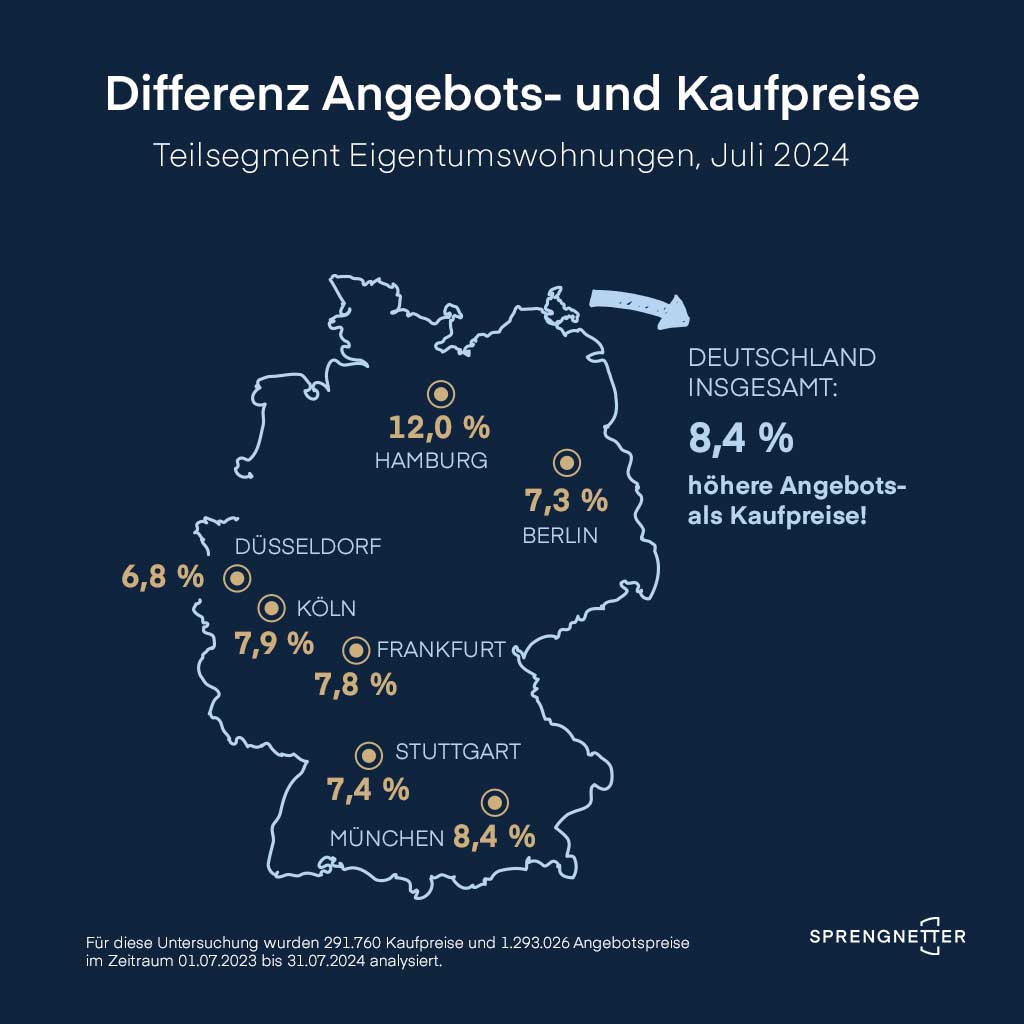

Angebots- und vs. Kaufpreise / Eigentumswohnungen

„Die Schere zwischen Angebots- und Kaufpreisen klafft nach wie vor mit deutlichem Unterschied auseinander. Das bedeutet für Käuferinnen und Käufer: Der Verhandlungsspielraum von Portalpreisen zum finalen Preis ist groß. Immobilienmaklerinnen und Immobilienmakler wiederum sind als professionelle Vermittler zwischen Eigentümern und Kaufinteressenten essenziell geworden“, kommentiert Sauerborn. Denn: Über ganz Deutschland betrachtet sind die real erzielten Transaktionspreise um -8,4 % geringer als die Angebotspreise. In den Big Seven klaffen die Lücken teilweise noch weiter auseinander. So weist Hamburg eine Abweichung in Höhe von -12,0 % zwischen Angebots- und Kaufpreisen aus, die Differenz in München beträgt -8,4 %, in Köln -7,9 %, in Frankfurt am Main -7,8 %, in Stuttgart -7,4 %, in Berlin -7,3 % und in Düsseldorf -6,8 %.

Entwicklung der Transaktionen mit Makler

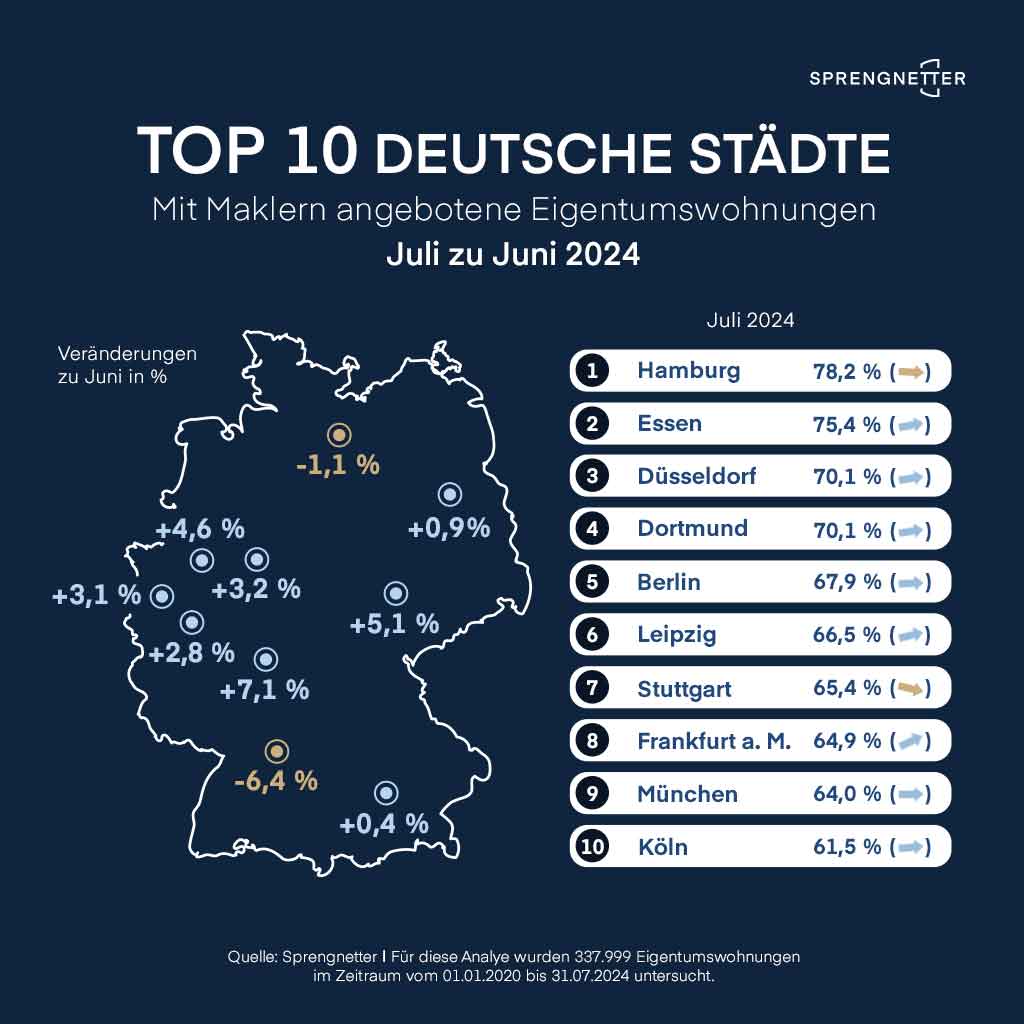

Bundesdeutsche Wohnimmobilienmakler haben erneut einen hervorragenden Monat abgeschlossen. Mit einer Maklerquote in Höhe von 68,4 % verzeichnet die aktuelle Juli-Analyse eine Steigerung in Höhe von zwei Prozentpunkten zum Juni. „Das ist nach dem Januar 2024 der höchste Monatswert in diesem Jahr“, so Sauerborn. „Dieser Anstieg zeigt nicht nur die kontinuierliche Nachfrage nach professionellen Maklerleistungen, sondern auch die zentrale Rolle, die Makler in unserem anspruchsvollen Marktumfeld spielen. Gerade aktuell, da die Angebotspreise nicht der Realität der Marktentwicklungen entsprechen, ist die Expertise der Makler unverzichtbar. Sie sind es, die durch ihre fundierten Marktkenntnisse und ihr Verhandlungsgeschick dazu beitragen, eine Brücke zwischen den Vorstellungen der Verkäufer und den Erwartungen der Käufer zu schlagen. Nur so kann sichergestellt werden, dass Transaktionen reibungslos ablaufen und sowohl Käufer als auch Verkäufer zufrieden sind.“

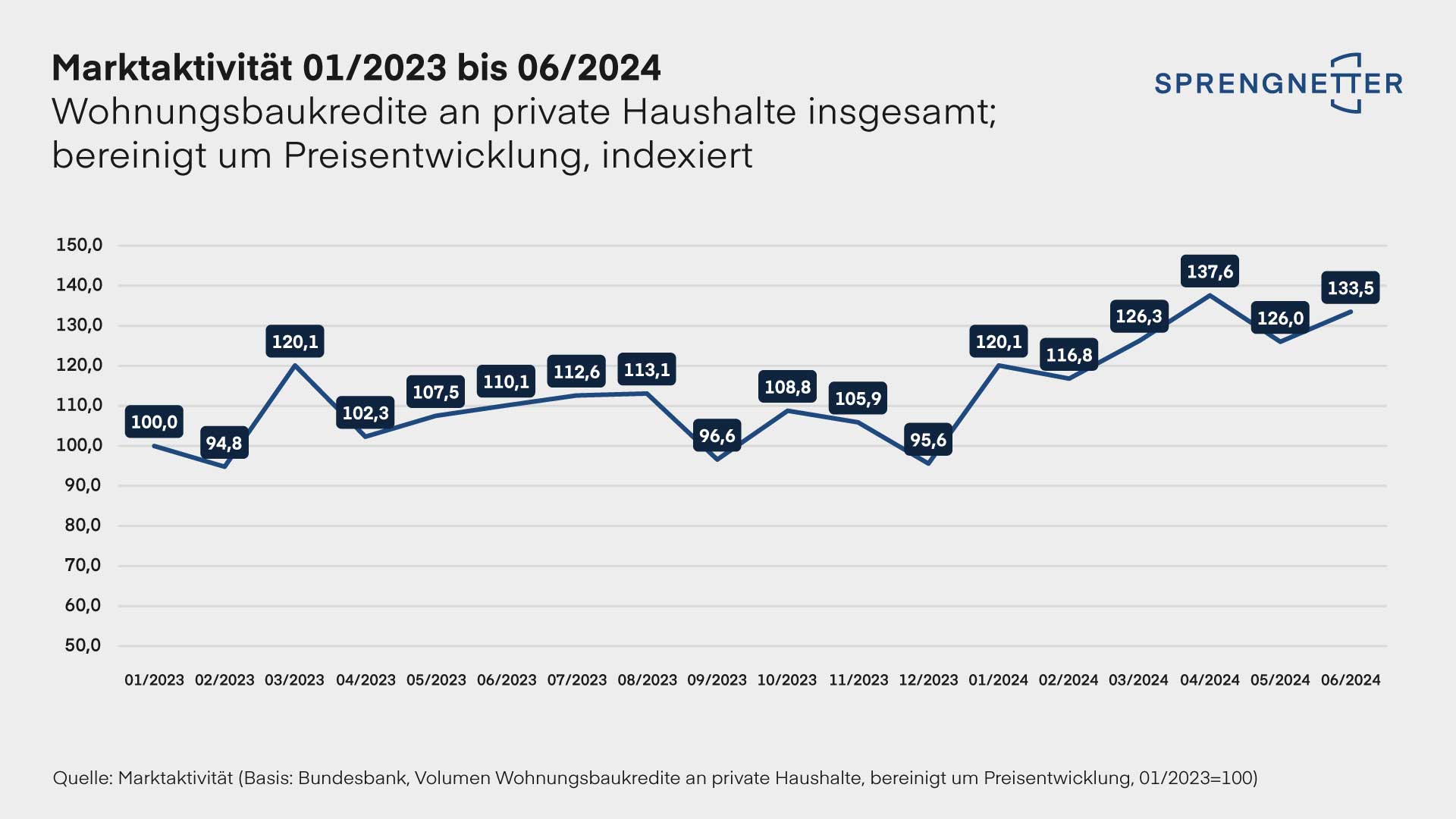

Die Lage der Baufinanzierungen

Die Bundesbank hat jüngst die Juni-Zahlen zu den Baufinanzierungsvolumina veröffentlicht. Das Volumen lag bei 16,291 Milliarden Euro und ist damit um rund 6 % gegenüber dem Vormonat (15,403 Mrd. Euro) gestiegen. Das Baufinanzierungsvolumen lag im Vergleich zum Vorjahresmonat, dem Juni 2023, um 17 % höher. „Die Baufinanzierungsvolumina zeigen deutlich, dass sich der Wohnimmobilienmarkt wiederbelebt. Insbesondere vor dem Hintergrund stabiler Zinssätze und stabiler Preise haben die Kaufinteressenten offensichtlich wieder das Gefühl von Sicherheit und Planbarkeit“, fasst Sauerborn zusammen.

Datenbasis

Für die Analyse der Kauf- und Angebotspreise wurden 291.760 Transaktionspreise sowie 1.293.026 Angebotspreise im Zeitraum vom 01.07.2023 bis 31.07.2024 ausgelesen. Für die Maklerquote wurden 337.999 Eigentumswohnungen im Zeitraum vom 01.01.2020 bis 31.07.2024 in den zehn Großstädten Berlin, Dortmund, Düsseldorf, Essen, Frankfurt am Main, Hamburg, Köln, Leipzig, München und Stuttgart analysiert.