Ein Problemfeld im Kontext der ImmoWertA: Marktübliche oder tatsächliche Miete?

BauFi Shop Blog ImmoWertV

Am 21. September 2023 sind die Muster-Anwendungshinweise zur ImmoWertV 2021 (ImmoWertA) vom zuständigen Referat des Bundesministeriums für Wohnen, Stadtentwicklung und Bauwesen (BMWSB) veröffentlicht worden. Unser Fachmann Sebastian Drießen kommentiert zum Themenkomplex Miete – ist im Ertragswertverfahren die marktübliche oder die tatsächliche anzusetzen?

Nach den Regelungen der ImmoWertV ist als Rohertrag in dem allgemeinen und vereinfachten Ertragswertverfahren die marktüblich erzielbare Miete anzusetzen. Entspricht die tatsächliche Miete der marktüblichen, so sei diese anzusetzen.

Das „Entsprechen“ wird in den ImmoWertA näher erläutert. Demnach entsprechen die Mieten einander und es sei die tatsächliche Miete anzusetzen, wenn die tatsächliche Miete innerhalb der Bandbreite der marktüblichen Miete liegt.

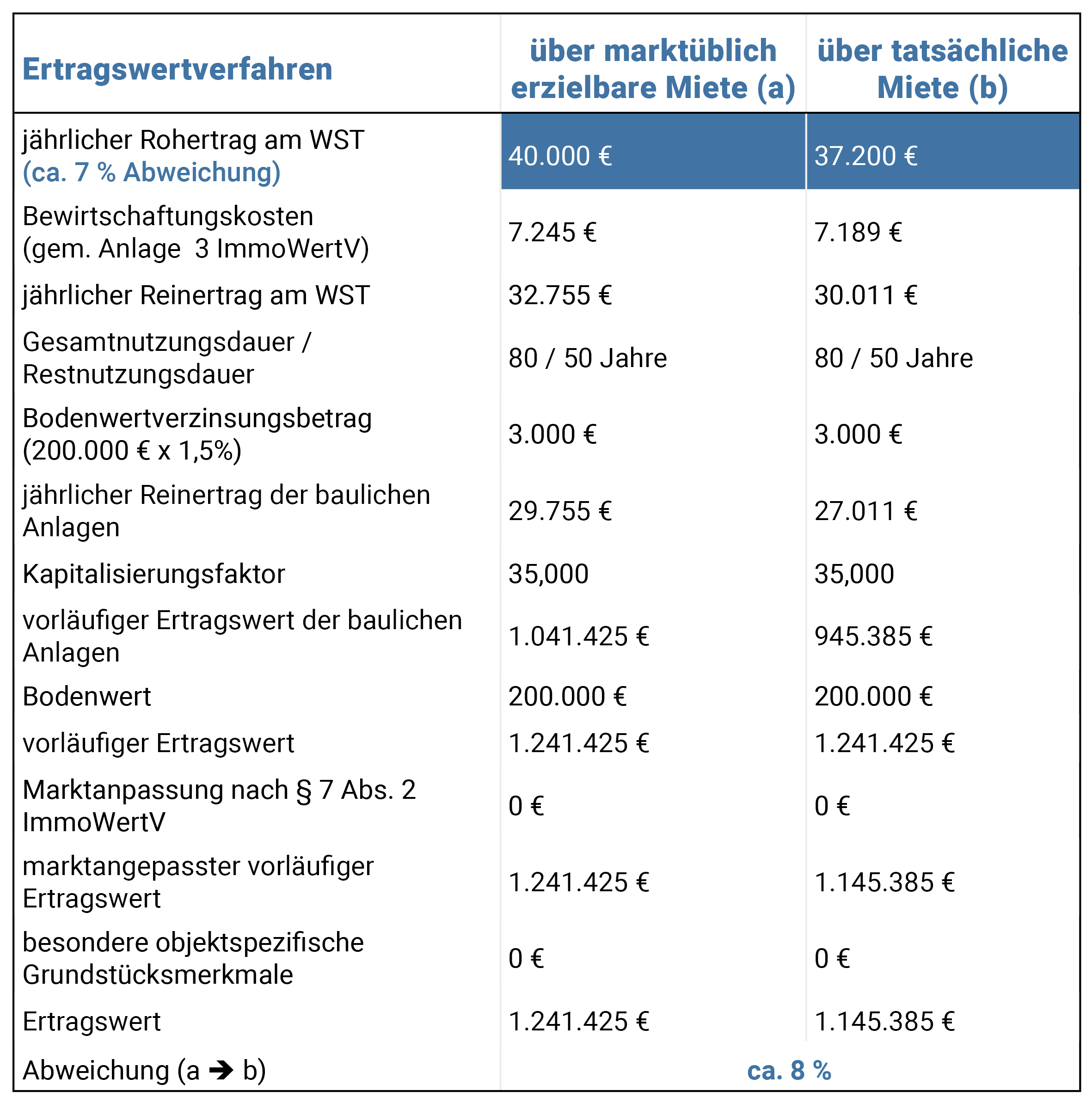

Diese für Gutachterausschüsse bei der Ableitung von Liegenschaftszinssätzen (Massenauswertung) sicherlich sinnvolle Regelung kann in der Marktwertermittlung (individuelle Wertermittlung) allerdings zu unplausiblen Ertragswerten führen. In der Praxis dürfte die Bandbreite der marktüblichen Miete überwiegend mit der Bandbreite der ortsüblichen Vergleichsmiete aus dem Mietspiegel gleichgesetzt werden, die nicht selten 30 bis 50 % betragen kann. Folgendes Beispiel soll die Problematik mit „nur“ 7% Differenz im angesetzten Rohertrag verdeutlichen.

Bei einer um 7 % geringeren tatsächlichen Miete würde sich ein um ca. 8 % geringerer Ertragswert ergeben, d.h. die prozentuale Abweichung spiegelt sich ungefähr 1:1 im Ertragswert wider. Aber welcher Ertragswert ist denn überhaupt „korrekt“?

Das allgemeine und vereinfachte Ertragswertverfahren sind sogenannte statische Ertragswertverfahren. Das bedeutet, dass die angesetzte Miete über die Restnutzungsdauer der Immobilie kapitalisiert wird. Die erwartete Mietsteigerung steckt im Liegenschaftszinssatz (über die Auswertung von tatsächlichen Kaufpreisen). Setzt man also eine zu niedrige oder zu hohe Miete als marktüblich an, wird diese über die gesamte Restnutzungsdauer als dauerhaft gesichert marktüblich kapitalisiert. Es kommt demnach zu falschen Ertragswerten. In der Marktwertermittlung ist gemäß der Definition des Marktwerts in § 194 BauGB von wirtschaftlich denkenden und handelnden Marktteilnehmern auszugehen. Diese würden eine Mindermiete (oder Mehrmiete) nicht als dauerhaft gesichert ansehen und ebenfalls mit der marktüblichen Miete den Ertragswert ermitteln unter Ab- oder Zuschlägen für Minder- oder Mehrmieten. In dem Beispiel wäre demnach in der Spalte (Berechnung mittels marktüblicher Miete) als boG noch ein Abschlag für die Mindermiete von ca. 8.000 € anzusetzen, wenn die Mindermiete von 2.800 € pro Jahr erst in drei Jahren an die ortsübliche Vergleichsmiete angepasst werden kann. Der Unterschied im Ertragswert würde dann aber immer noch rund 8 % betragen.

Der Wertermittler sollte bei der Anwendung des Ertragswertverfahrens also weiterhin die marktübliche Miete als Rohertrag ansetzen und Abweichungen zur tatsächlichen Miete unter Berücksichtigung von Anpassungsmöglichkeiten der tatsächlichen Miete als boG berücksichtigen.

Unterscheidung in Bestands- und Neuvermietung?

Die ImmoWertA unterscheiden bei dem Ansatz der marktüblich erzielbaren Erträge zudem in

- bestehende Mietverhältnisse => Ansatz der ortsüblichen Vergleichsmiete und

- Neuvermietung => Ansatz der Marktmiete.

Auch diese sicherlich gut gemeinte und theoretisch sinnvolle Unterscheidung ist nur mit größter Vorsicht und Sorgfalt anzuwenden. Gemäß dem Grundsatz der Modellkonformität folgend müsste die Liegenschaftszinssatz ableitende Stelle dafür dann auch zwei unterschiedliche Liegenschaftszinssätze ableiten und veröffentlichen. Dafür fehlt den meisten Daten ableitenden Stellen aktuell aber die Datengrundlage. Bei dem Ansatz einer Marktmiete mit dem Liegenschaftszinssatz, der mit der ortsüblichen Vergleichsmiete abgeleitet wurde, wird das Ergebnis in der Regel nicht korrekt sein bzw. der Liegenschaftszinssatz müsste von dem Wertermittler sachverständig korrigiert werden.

Mit dem Ansatz der marktüblich erzielbaren Erträge (marktübliche Miete) unter Berücksichtigung von ggf. vorliegenden Minder- oder Mehrmieten läuft der Wertermittler nicht in diese Gefahr.