Dezember-Auswertung: Wohnimmobilienpreise mit stabilem Aufwärtstrend zum Jahresende

BauFi Shop Blog Kaufpreise

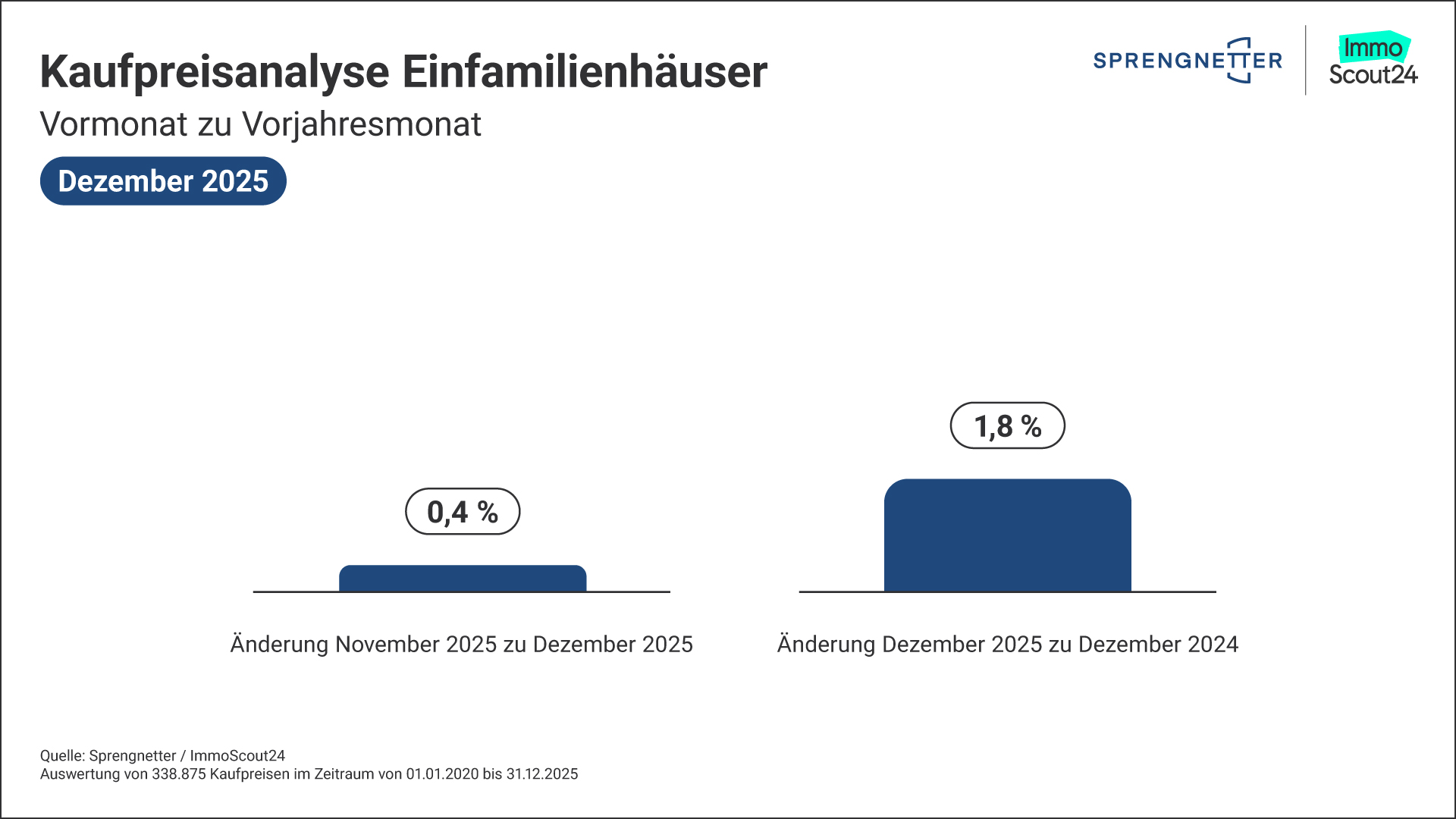

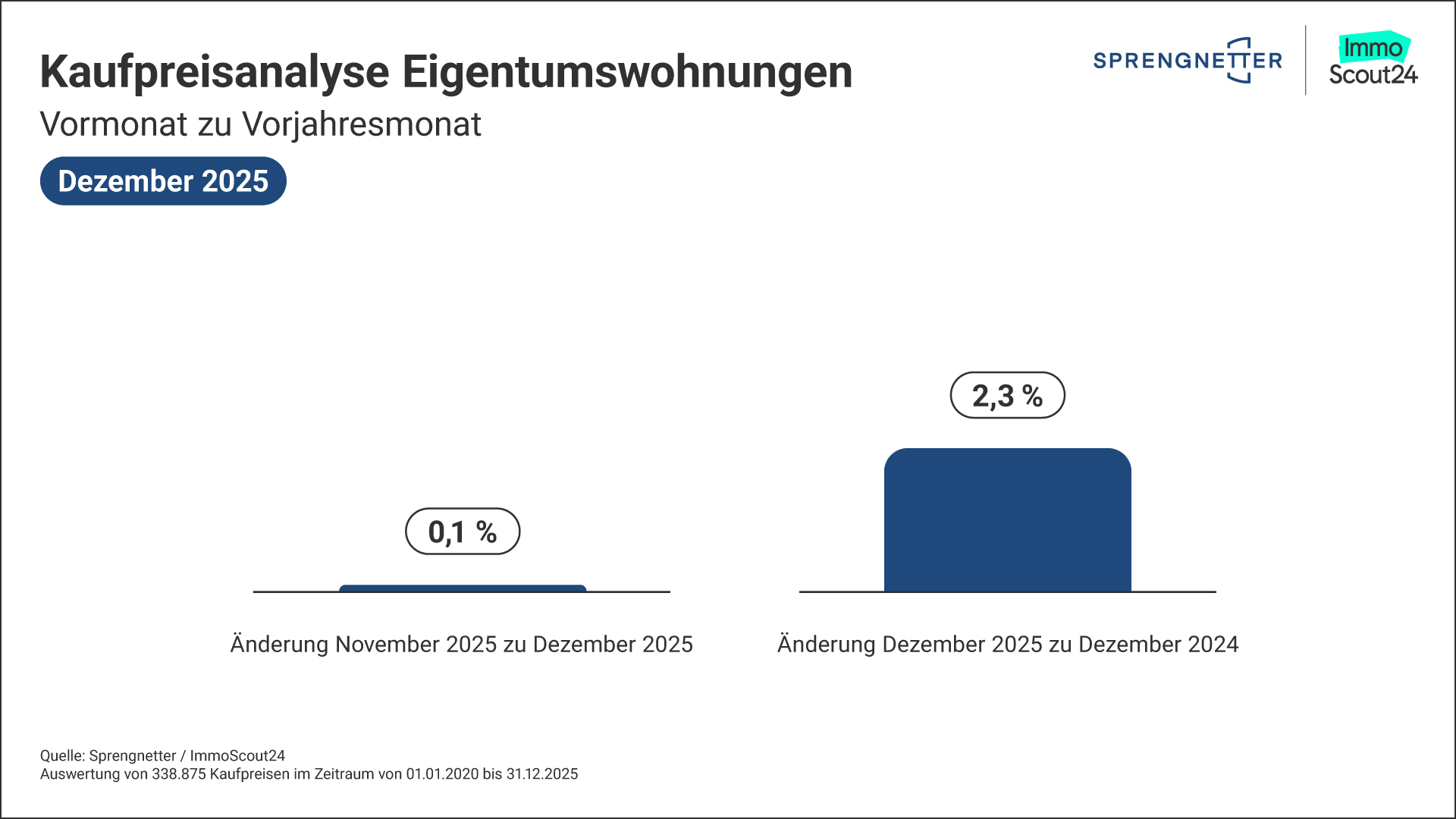

- Wohnimmobilienpreise zum Jahresende weiter gestiegen: +0,4 % bei Einfamilienhäusern und +0,1 % bei Eigentumswohnungen gegenüber November

- Eigentumswohnungen mit stärkerem Jahresplus als Häuser: +2,3 % im Vergleich zum Dezember 2024 für Wohnungen; Einfamilienhäuser legen um +1,8 % zu

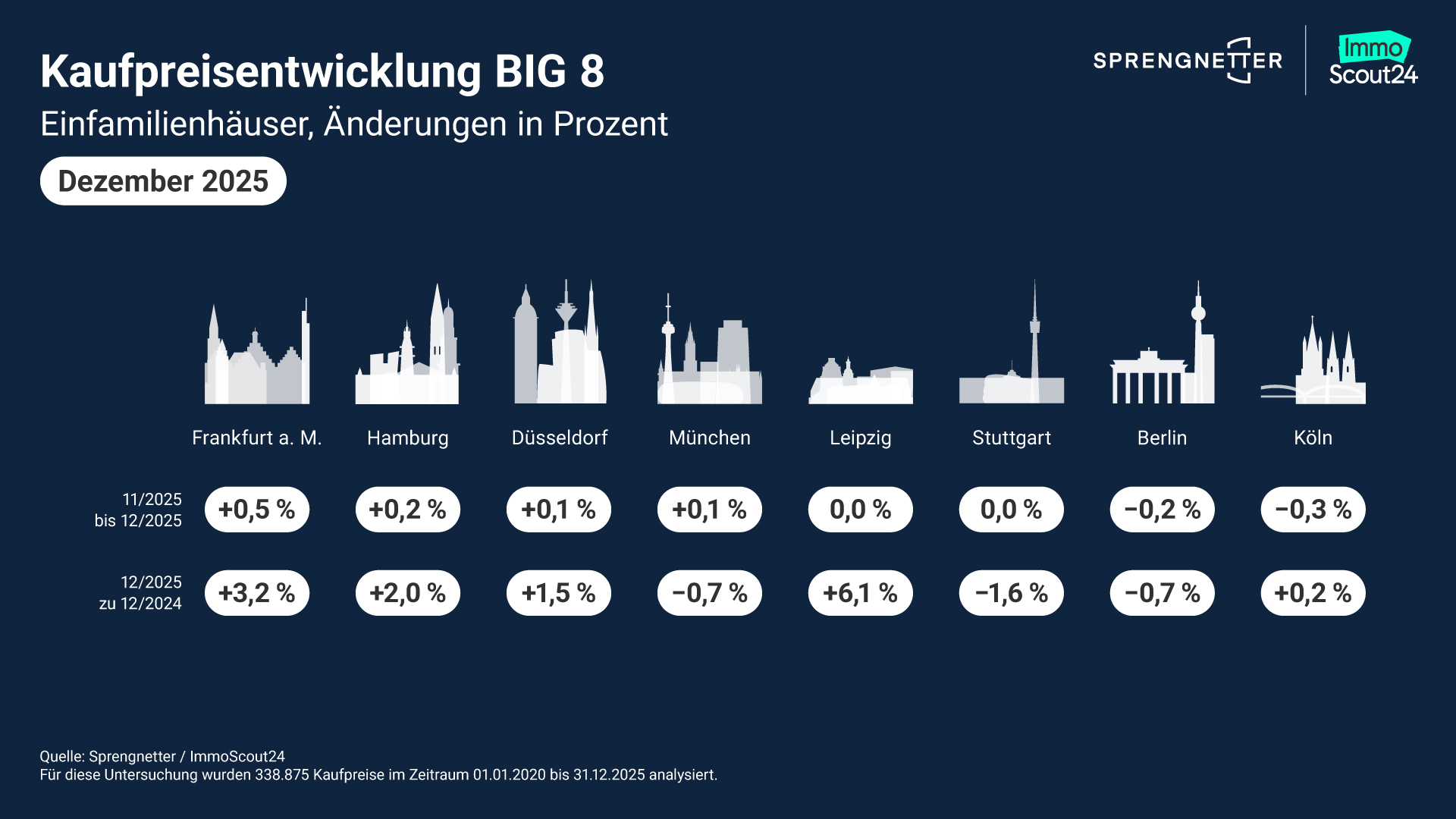

- Leipzig mit stärkster Dynamik – Spitzenreiter bei beiden Segmenten; München und Stuttgart hingegen rückläufig.

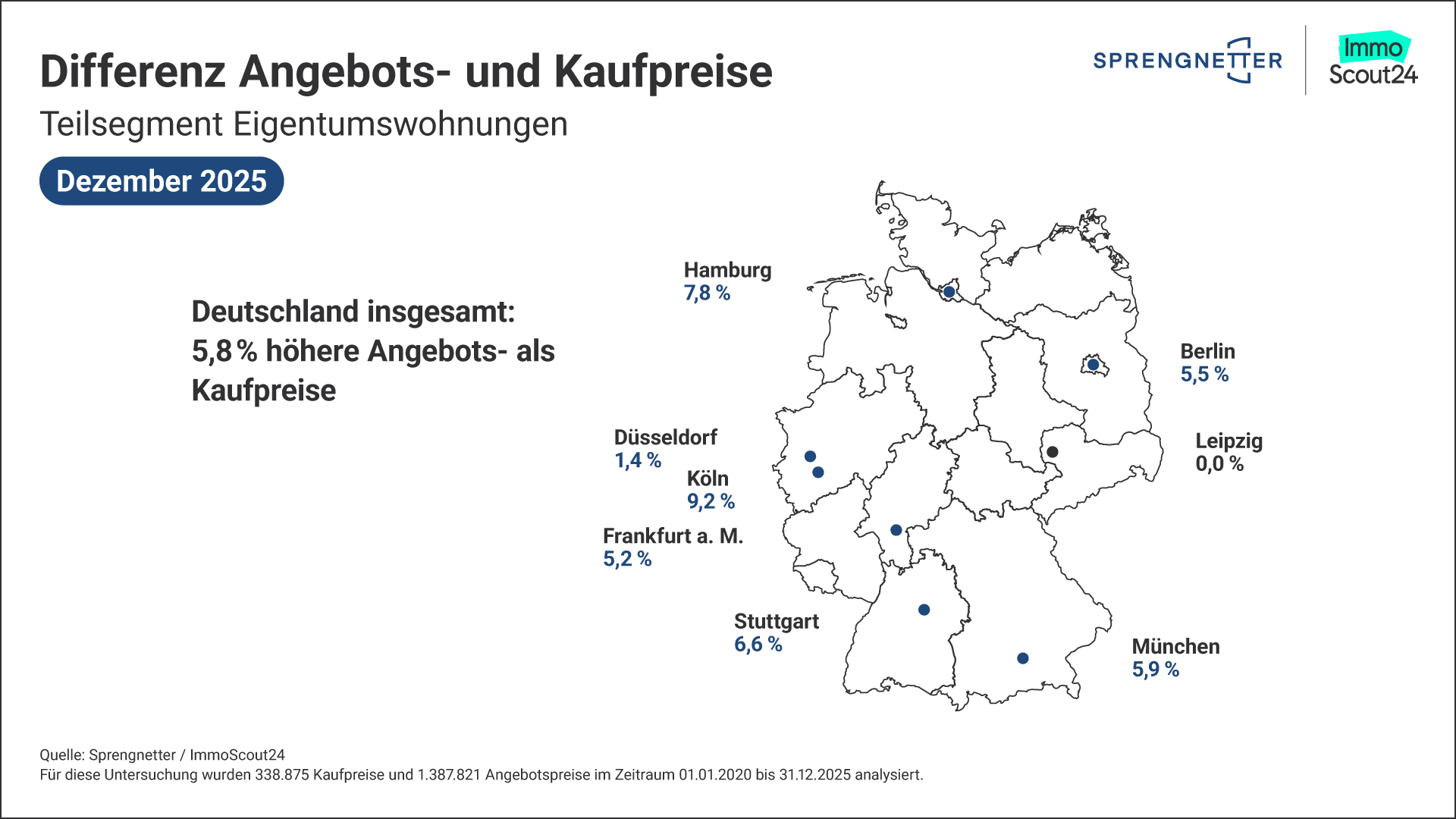

- Angebots- und Transaktionspreise nähern sich deutlich an: Verhandlungsspielraum sinkt auf 5,8 % im bundesweiten Durchschnitt – niedrigster Wert seit Langem.

- Leipzig als einzige Metropole ohne Preisdifferenz zwischen Angebots- und Kaufpreisen.

Die Kaufpreise für Wohnimmobilien in Deutschland sind auch im Dezember 2025 weiter gestiegen. Wie aus der aktuellen Sprengnetter-Analyse hervorgeht, zeigt sich eine moderate Aufwärtsbewegung im Monatsvergleich: Einfamilienhäuser verteuerten sich im Dezember um +0,4 Prozent gegenüber November, Eigentumswohnungen legten um +0,1 Prozent zu. Im Vergleich zum Vorjahr legen die Eigentumswohnungspreise im bundesweiten Schnitt +2,3 Prozent zu. Die Preise für Einfamilienhäuser verzeichnen mit +1,8 Prozent ebenfalls ein deutliches Jahresplus.

„Die Preisentwicklung zeigt zum Jahresende ein stabiles Bild mit leicht positiver Tendenz“, ordnet Christian Sauerborn, Chefanalyst bei Sprengnetter, die aktuellen Zahlen ein. „Wir sehen weiterhin eine Pendelbewegung um ein moderates Wachstumsniveau. Der Markt für Eigentumswohnungen und Einfamilienhäuser hat eine erkennbare Stabilität erreicht.“

Großstadtvergleich Einfamilienhäuser: Leipzig führt, München und Stuttgart rückläufig

Leipzig sticht mit dem stärksten Jahresplus von +6,1 Prozent hervor und führt die Preisentwicklung bei Einfamilienhäusern deutlich an. Auch Frankfurt am Main zeigt mit +3,2 Prozent eine positive Entwicklung. Hamburg (+2,0 %) und Düsseldorf (+1,5 %) verzeichnen ebenfalls stabile Zuwächse. Im Gegensatz dazu zeigen München (-0,7 %), Berlin (-0,7 %) und Stuttgart (-1,6 %) rückläufige Werte im Jahresvergleich.

Die Preisentwicklung für Einfamilienhäuser im Überblick:

- Berlin: -0,2 % (Vormonat), -0,7 % (Vorjahresmonat)

- Düsseldorf: +0,1 % (Vormonat), +1,5 % (Vorjahresmonat)

- Frankfurt am Main: +0,5 % (Vormonat), +3,2 % (Vorjahresmonat)

- Hamburg: +0,2 % (Vormonat), +2,0 % (Vorjahresmonat)

- Köln: -0,3 % (Vormonat), +0,2 % (Vorjahresmonat)

- Leipzig: 0,0 % (Vormonat), +6,1 % (Vorjahresmonat)

- München: +0,1 % (Vormonat), -0,7 % (Vorjahresmonat)

- Stuttgart: 0,0 % (Vormonat), -1,6 % (Vorjahresmonat)

- Deutschland insgesamt: +0,4 % (Vormonat), +1,8 % (Vorjahresmonat)

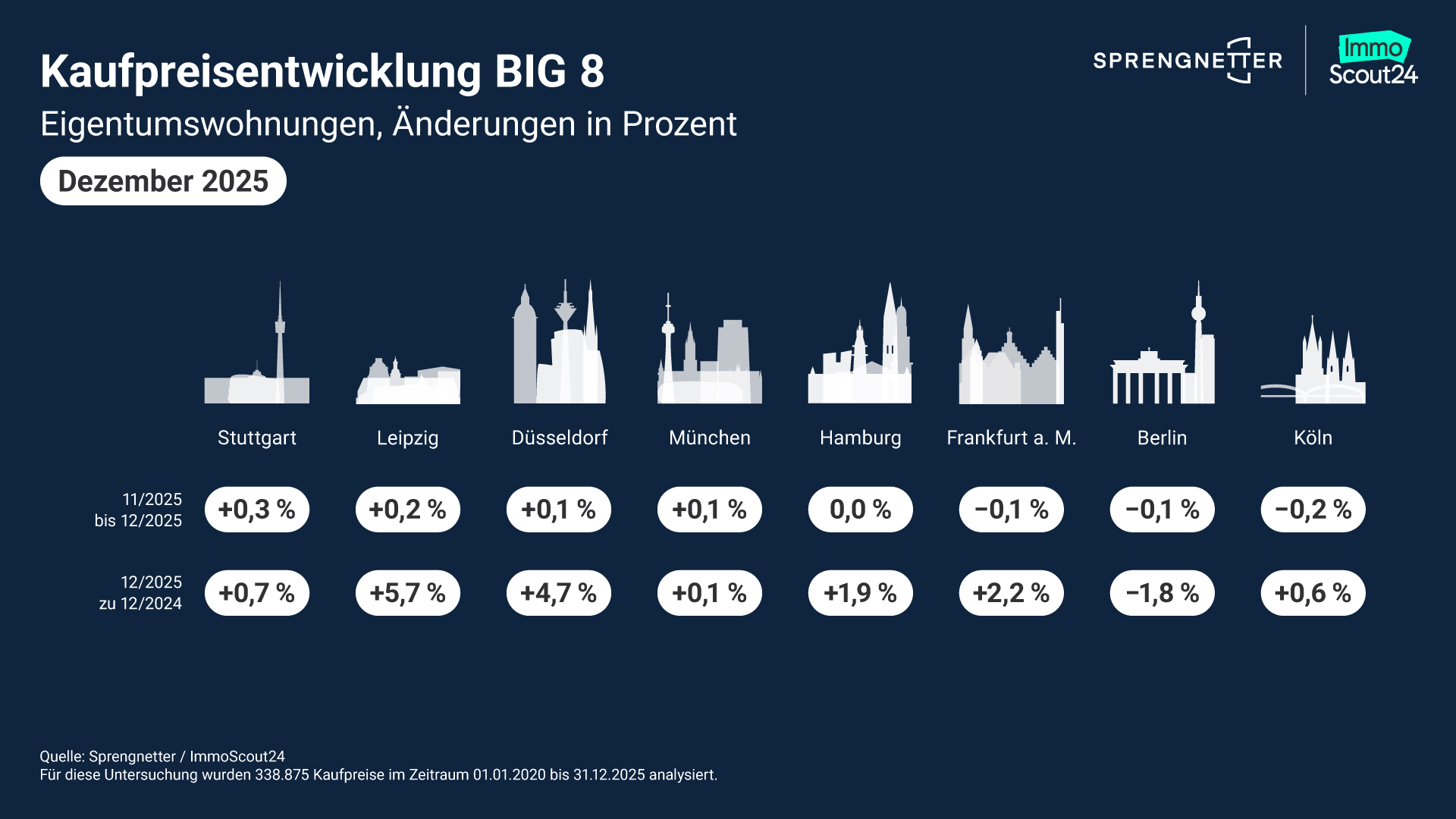

Großstadtvergleich Eigentumswohnungen: Leipzig und Düsseldorf führend, Berlin rückläufig

Bei den Eigentumswohnungen zeigt sich ein ähnliches Bild: Leipzig führt mit +5,7 Prozent im Jahresvergleich, dicht gefolgt von Düsseldorf mit +4,7 Prozent. Frankfurt am Main (+2,2 %) und Hamburg (+1,9 %) verzeichnen ebenfalls stabile Zuwächse. München zeigt sich mit +0,1 Prozent stabil, während Stuttgart (+0,7 %) und Köln (+0,6 %) moderate Zuwächse aufweisen. Berlin ist die einzige Metropole mit einem Rückgang von -1,8 % im Jahresvergleich.

Die Preisentwicklung für Eigentumswohnungen im Überblick:

- Berlin: -0,1 % (Vormonat), -1,8 % (Vorjahresmonat)

- Düsseldorf: +0,1 % (Vormonat), +4,7 % (Vorjahresmonat)

- Frankfurt am Main: -0,1 % (Vormonat), +2,2 % (Vorjahresmonat)

- Hamburg: 0,0 % (Vormonat), +1,9 % (Vorjahresmonat)

- Köln: -0,2 % (Vormonat), +0,6 % (Vorjahresmonat)

- Leipzig: +0,2 % (Vormonat), +5,7 % (Vorjahresmonat)

- München: +0,1 % (Vormonat), +0,1 % (Vorjahresmonat)

- Stuttgart: +0,3 % (Vormonat), +0,7 % (Vorjahresmonat)

- Deutschland insgesamt: +0,1 % (Vormonat), +2,3 % (Vorjahresmonat)

Angebots- und Transaktionspreise: Deutliche Annäherung setzt sich fort

Die Schere zwischen Angebots- und Transaktionspreisen schließt sich weiter. Im bundesweiten Durchschnitt liegt die Differenz bei Eigentumswohnungen nun bei 5,8 Prozent – der niedrigste Wert seit Langem. „Verkäufer und Käufer haben ihre Erwartungen deutlich angenähert. Der Verhandlungsspielraum hat sich seit den Spitzenzeiten merklich verringert“, erklärt Sauerborn.

Besonders bemerkenswert: Leipzig weist als einzige der acht untersuchten Metropolen eine Differenz von 0,0 % auf – hier entsprechen die Angebotspreise exakt den realisierten Transaktionspreisen. Im Gegensatz dazu zeigt Köln mit 9,2 % weiterhin die größte Diskrepanz, gefolgt von Hamburg mit 7,8 %.

Die regionalen Unterschiede im Detail: Stuttgart (6,6 %), München (5,9 %), Frankfurt (5,2 %), Berlin (5,5 %) und Düsseldorf (1,4 %) bewegen sich zwischen den Extremwerten.

Fazit: Stabilisierung auf moderatem Wachstumsniveau

„Der Wohnimmobilienmarkt zeigt zum Jahresende 2025 ein stabiles Bild mit erkennbarer Kontinuität“, resümiert Christian Sauerborn. „Die Preisentwicklung pendelt sich auf einem moderaten Wachstumsniveau ein. Die deutliche Annäherung zwischen Angebots- und Transaktionspreisen ist ein klares Zeichen für zunehmende Marktnormalisierung.“

Datengrundlage

Für diese Analyse wurden 1.387.821 Angebotspreise und 338.875 Kaufpreise im Zeitraum vom 01.12.2024 bis 31.12.2025 ausgewertet.

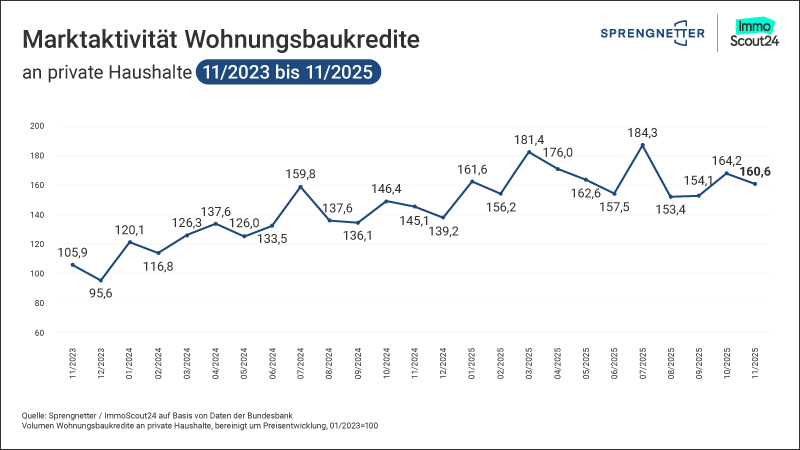

Baufinanzierungen im November 2025:

Marktaktivität liegt weiterhin deutlich über Vorjahresniveau

Das Volumen neu vergebener Baufinanzierungen an private Haushalte belief sich im November 2025 auf 19,61 Mrd. Euro. Damit ist es um 2,2 Prozent gegenüber dem Vormonat (Oktober 2025: 20,06 Mrd. Euro) gesunken. Im Jahresvergleich zeigt sich jedoch ein deutlicher Zuwachs: Das nominale Volumen liegt um 10,7 Prozent über den Werten des Vorjahres (November 2024: 17,72 Mrd. Euro).

Marktaktivität im November 2025 mit deutlichem Jahresplus

Der Marktaktivitätsindex, der das Volumen neu vergebener Baufinanzierungen an private Haushalte um die Preisentwicklung bereinigt und damit die tatsächliche Marktdynamik abbildet, liegt im November 2025 bei 160,6 Punkten und damit deutlich über dem Vorjahreswert von 145,1 Punkten. Die preisbereinigte Betrachtung zeigt, dass die Steigerung nicht nur auf nominale Effekte zurückzuführen ist, sondern eine echte Markterholung widerspiegelt.

Christian Sauerborn, Chefanalyst von Sprengnetter, kommentiert: „Der leichte Rückgang im November gegenüber dem Vormonat entspricht den saisonalen Erwartungen. Entscheidend ist die positive Entwicklung im Jahresvergleich: Das Plus von rund 11 Prozent unterstreicht die anhaltende Belebung des Marktes. Der positive Gesamttrend des Jahres 2025 setzt sich damit fort.“

Methodischer Hinweis:

Die prozentualen Veränderungsraten beziehen sich auf die nominalen Eurobeträge bzw. die Indexwerte.